咨询热线

HASHKFK

HASHKFK

BETHASH官方网站(访问: hash.cyou 领取999USDT)据招股书及法律意见书披露,目前,黄胜全的配偶陈鹏娜担任综合管理部部长,女儿黄之乔任总经办职员未持股,外甥女陈冰清(黄胜全姐姐之女)任财务中心融资主管并通过侨路铭投资间接持股5%,外甥陈剑翰任集采中心总监未持股。瞭望塔财经认为, 这并非简单的“亲属任职过多”,而是形成了一个“业务端靠兄弟(铭博股份协同)、采购端虽由集采中心负责但需通过家族成员、资本端由外甥女掌舵融资并持股”的家族闭环。尽管公司辩称亲属未担任董监高,但采购中心总监与融资主管直接掌握供应链命脉和资金渠道,其对公司经营的实质影响力,远非职务层级所能框定。

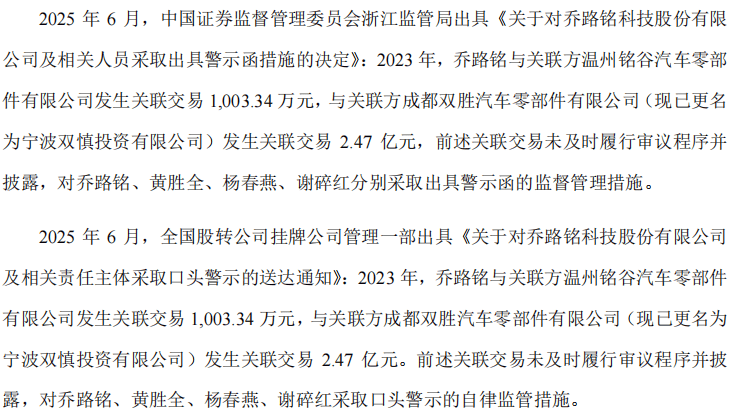

除了这笔巨额往来外,还有一笔与温州铭谷的1003.34万元交易同样未被及时审议。温州铭谷同为黄氏家族控制企业,这笔千万级的交易恰好卡在了当时新三板挂牌期间的审议红线边缘。这暴露出的问题是:公司的内部审计和财务总监对于关联方的识别能力存在严重缺陷,或者说是故意规避。这种选择性遗忘,让人不得不怀疑,在报告期之外,是否还有更多的“温州铭谷”未被挖出?在乔路铭的14个生产基地和庞杂的供应链体系中,是否还存在由实控人远亲或白手套控制的供应商,通过采购端隐秘地抽取利益?

2023年,公司净利润高达3.02亿元,但经营活动现金流量净额却为-3494.99万元。原因系收到的比亚迪“迪链”凭证贴现计入筹资活动。这是一种典型的“纸面富贵”贫血症。虽然公司模拟调整后现金流为正,但这无法改变一个事实:公司的盈利增长高度依赖于对核心客户(特别是比亚迪)的信用扩张。而在2025年对比亚迪营收预计下降35%-40%的背景下,2023年大量贴现迪链的行为,相当于提前透支了未来的现金流,一旦新订单不足,公司的资金链将面临双重挤压。

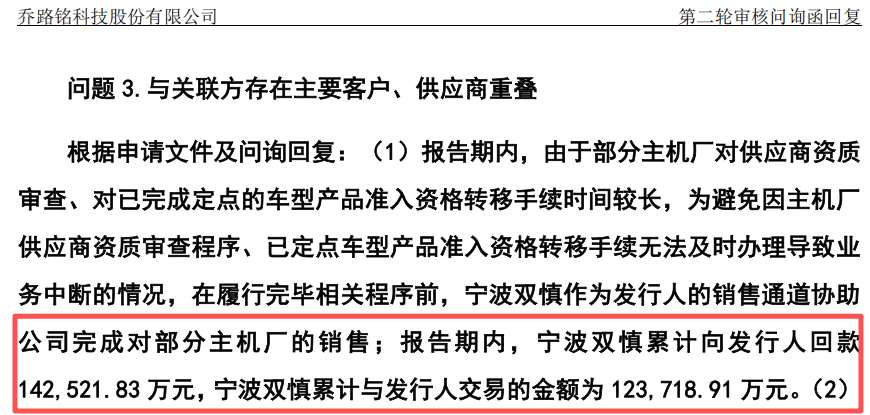

通过数据测算可以发现,按照制造业通用的13%增值税率计算,123.72亿元的交易额对应的销项税额约为16.08亿元,加上约2.7亿元的期初应收款,恰好可以拼凑出18.8亿元的差额。这一数据吻合得过于“完美”,反而暴露了其操作实质:宁波双慎作为通道,完全充当了乔路铭的“资金清算中心”。这种模式下,乔路铭虽然避免了坏账,但其对宁波双慎的依赖,实质上是用关联方的信用替代了客户信用。一旦宁波双慎这个“二传手”出现问题,乔路铭的收入闭环将瞬间断裂。

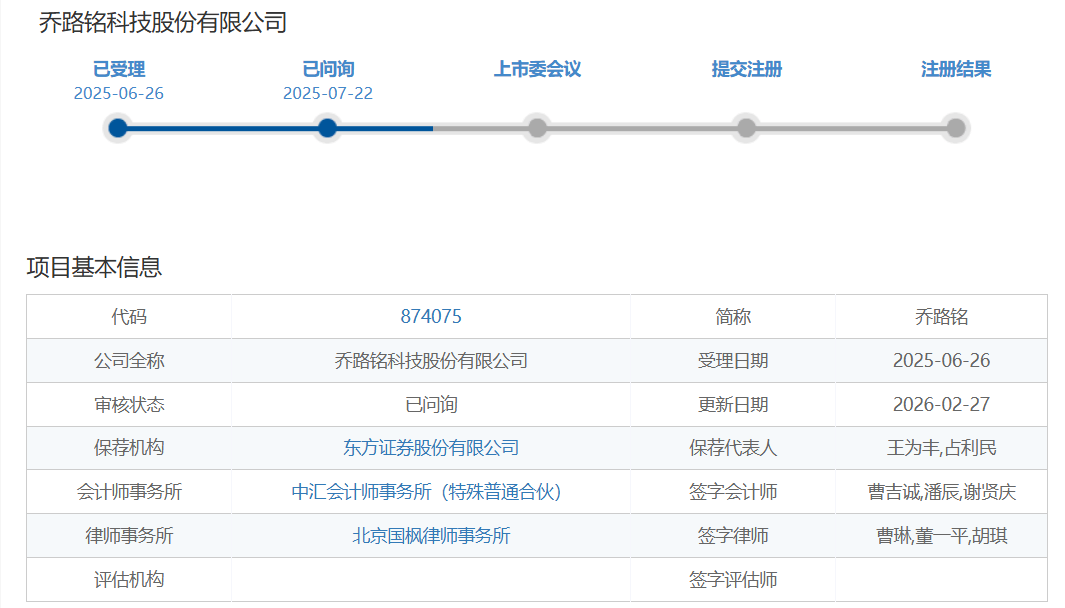

尽管这是乔路铭首次申报IPO,但其与主办券商东方证券的合作深度值得玩味。在新三板挂牌期间,东方证券便持续督导。然而,就在督导期内,公司发生了前述高达2.47亿元的关联方资金往来未及时审议披露,导致收到警示函。东方证券作为持续督导券商,为何未能及时发现并规范这笔发生于2023年的巨额关联交易?直到监管问询函下发才被动披露?这反映出保荐机构在公司治理督导上的“滞后性”,而这种滞后性在乔路铭复杂的家族关联交易背景下,可能埋藏着更多未被曝光的资金拆借或利益输送渠道。

招股书披露,对比亚迪销售均价已从23.38元/件降至16.61元/件,2026年预计还要再降1%-2%。在原材料(如PP、ABS塑料粒子)价格下跌时,主机厂要求供应商同步降价;原材料上涨时,供应商却要自己消化。这本质上是乔路铭产品技术壁垒不高的体现。作为饰件供应商,乔路铭未能提供不可替代的功能性产品,导致在面对比亚迪、吉利这样的强势客户时,完全丧失定价权。2025年营收预降,不仅是订单减少,更是单价持续被砍的叠加效应。